ファクタリングは合法な資金調達手段ですが、悪質業者による詐欺・違法業者による実質的な貸金契約・契約書の不利な条項など、利用者側が注意すべき点が複数あります。このページでは、メリット・デメリット・詐欺の手口・「やばい」と言われる理由を整理し、安全に利用するための判断材料を提供します。

ファクタリングのメリット

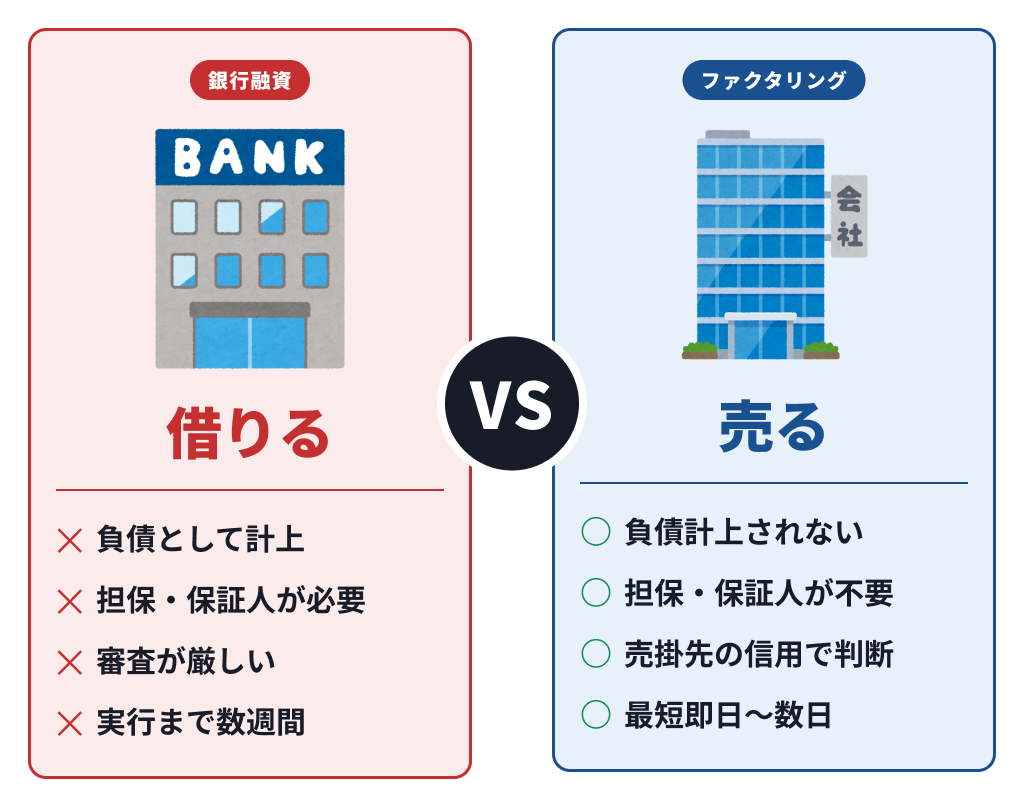

ファクタリングが融資と異なる最大のポイントは「借入ではなく売掛債権の売却」である点です。これにより、貸借対照表の負債項目に計上されず、信用情報にも影響しません。融資審査が厳しい状況でも、売掛先の信用度が高ければ利用できます。

主なメリット

- 最短即日〜数日で資金化(融資より圧倒的に早い)

- 負債計上されない(バランスシートを傷めない)

- 信用情報に影響しない

- 赤字決算・税金未払いでも審査通過の可能性

- 担保・保証人が不要

- 売掛先に知られない(2社間契約)

- 銀行融資の補完策として併用できる

ファクタリングのデメリット

メリットの裏返しとして、銀行融資より手数料が高く、継続利用すると資金繰りの構造的な問題を見えにくくする、というデメリットがあります。短期的なつなぎ資金として使うのは問題ありませんが、慢性的な資金繰り改善には向きません。

主なデメリット

- 手数料が銀行融資より高い(2社間で5〜20%)

- 継続利用すると資金繰りの根本問題が見えにくくなる

- 3社間契約は売掛先への通知が必要

- 悪質業者による違法な貸金契約のリスク

- 債権の規模が小さいと利用できない会社もある

「やばい」と言われる理由と安全な会社の見分け方

「ファクタリング やばい」と検索される背景には、過去の詐欺事件・違法業者の摘発・契約書の不利な条項などがあります。一方で、上場企業や貸金業登録のある会社など、適正に運営されている会社も多数存在します。「やばい」と一括りにするのではなく、見分け方を知ることが重要です。

避けるべき業者の特徴5つ

- 運営会社・所在地・代表者が公式サイトに明記されていない

- 契約書に「買戻特約」「償還請求権」がある(実質的な貸金契約)

- 手数料の上限が明示されていない

- 給与ファクタリングなど明らかに違法な商品を扱っている

- 「審査なし」「ブラックOK」など過度な誘い文句

避ける判断材料に使う該当記事

- 株式会社アスリードのファクタリングはやばい?公式サイトの状態を検証

- ファクター.comはやばい?運営実体が一次情報で確認できない状態を検証

- FinFinファクタリングは今どこが運営?labol統合後の手数料とサービス内容

詐欺の手口と被害に遭わない対策

ファクタリングを装った詐欺は、「ファクタリングと称した実質的な貸金契約」「給与ファクタリングを名乗る違法業者」「最初から債権譲渡する意思のない業者」など複数のパターンがあります。手口を知っておくことで被害を回避できます。

主な詐欺の手口

- 給与ファクタリング:給与債権を割り引くと称して実質的に高金利の貸金

- 偽装ファクタリング:買戻義務を契約書に紛れ込ませる手口

- 架空の運営会社:登記情報が確認できない、所在地が貸事務所のみ

- 過度な手数料:法外な手数料(例:50%)を提示する

- 申込書類の悪用:個人情報・通帳情報を集めるための「審査」

よくある質問

Q. ファクタリングを利用すると違法行為になる場合はありますか?

利用者が違法ファクタリング業者と知っていながら契約する、もしくは虚偽の請求書で資金化する場合は罪に問われる可能性があります。正規の業者と適正な債権で利用する限り、利用者が罪に問われることはありません。詳しくは詐欺の手口の記事で解説しています。

Q. 「給与ファクタリング」は利用しても大丈夫ですか?

利用しないでください。給与債権の譲渡を装った貸金行為であり、金融庁・最高裁判所も「貸金業に該当する」と判断しています。無登録で給与ファクタリングを行う業者は違法です。

Q. 安全なファクタリング会社の最低条件は?

①運営会社・所在地・代表者が一次情報で確認できる、②契約書に買戻特約・償還請求権がない、③手数料の上限が明示されている、④適切な売掛債権を扱っている(給与・年金など対象外)、の4点が最低ライン。上場企業や貸金業登録ある会社(GMO BtoB早払い、D&Mカンパニー、アクト・ウィルなど)は信頼性が高い傾向です。